La rentabilité de votre épargne dépend avant tout de l’allocation d’actifs, soit du choix des fonds dans lesquels vous investissez au sein de l’enveloppe fiscale assurance vie. Quatre graphiques pour faire les bons choix et adopter une répartition conforme à vos besoins de sécurité et de performance.

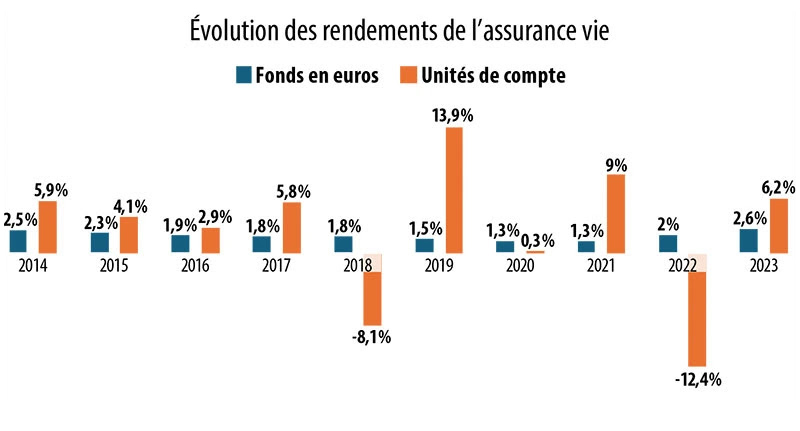

Des fonds au rendement très fluctuant au sein de l’enveloppe assurance vie

Ce que montre le graphique : le rendement 2024 officiel du fonds en euros communiqué par France Assureurs devrait s’établir entre 2,5 et 2,6%, niveau comparable à 2023. La performance des unités de compte est plus volatile car elle dépend de l’évolution des marchés financiers.

Les leçons à en tirer : le rendement du fonds en euros rebondit (+ 2% en 2022, + 1,3% en 2021) mais le gain net d’inflation et de prélèvements sociaux et fiscaux demeure modeste. C’est pourquoi, il est indispensable de diversifier vos contrats en fonction de votre situation personnelle et de votre appétence au risque.

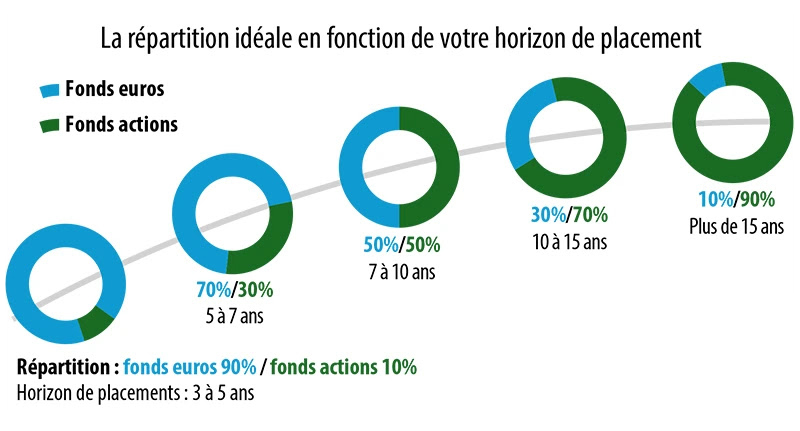

La répartition idéale pour vous dépend de votre situation personnelle

Ce que montre le graphique : le pourcentage de fonds actions (unités de compte actions dans le jargon) dépend de votre horizon de placement, soit du nombre d’années pendant lesquelles vous pouvez vous permettre de bloquer votre argent. Plus ce nombre est élevé, plus vous devez investir en Bourse une part importante de votre contrat.

Les leçons à en tirer : la performance votre contrat d’assurance vie dépend pour l’essentiel de la répartition entre fonds euros sécurisé et fonds actions à potentiel mais sans garantie sur le capital. Dans un contexte de regain de l’inflation (+2% en 2024 contre + 1% au cours de la dernière décennie), pour gagner du pouvoir d’achat avec votre contrat, vous devez accepter une prise de risque limité.

Source : Christian Fontaine, Le Revenu.

{kind=link}